MP limita compensação de créditos tributários oriundos de decisões transitadas em julgado

No final do ano de 2023, foi publicada a Medida Provisória (MP) nº 1.202, trazendo um conjunto de novos procedimentos tributários, com a finalidade de combater o déficit das contas públicas federais.

Entre essas medidas, destaca-se a limitação da compensação de tributos federais, de modo que os impostos pagos indevidamente e já reconhecidos pela justiça não poderão ser amortizados integralmente com os tributos a recolher.

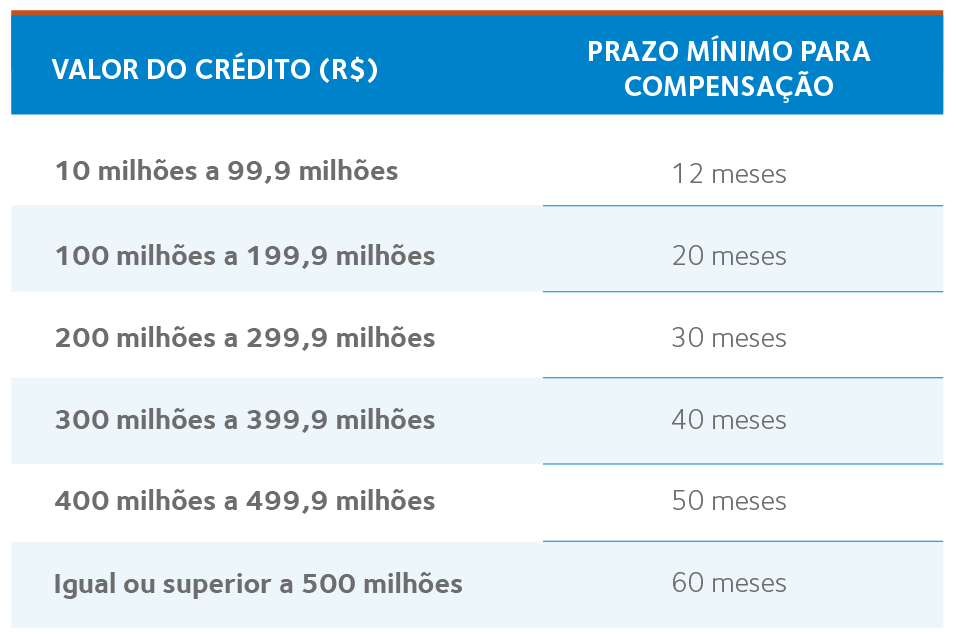

O limite mensal deverá ser graduado em função do valor total do crédito e não poderá ser inferior à 1/60 do valor total do crédito, a ser demonstrado e utilizado na data de entrega da primeira declaração de compensação.

O texto também estabelece um prazo de 5 anos para a apresentação da primeira declaração de compensação, contado da data do trânsito em julgado ou da homologação da desistência da execução dos valores.